Вы решили обзавестись жильём и взять кредит, чтобы купить дом или квартиру? Вы обратились уже в пять банков, но вам везде отказывают? Если у вас всё в порядке с уровнем дохода, то, вероятнее всего, ваша кредитная история имеет тёмные пятна. Любое финансовое и кредитное учреждение в праве запросить отчётность о вашей платёжеспособности и предыдущих кредитах.

Что такое кредитная история?

Кредитная история – это информация о кредитополучателе и исполнении обязательств по кредитам. Кредитную историю могут иметь как физические, так и юридические лица, которые хотя бы один раз брали займ в банке.

Бюро кредитных историй занимается формированием общей базы. В течение 3 дней после каждого действия по кредитному обязательству заёмщика информация в электронном виде передаётся в Бюро из:

- Банков

- Финансовых организаций

- Микрофинансовых организаций

- Банка развития

- Лизинговых организаций

Все данные о заёмщике хранятся в Кредитном регистре отдела Национального банка Республики Беларусь.

В кредитной истории содержатся:

- Общие сведения. Для физического лица: Ф.И.О., дата рождения, гражданство, данные паспорта, прописка. Для юридического лица: наименование, место нахождения, УНП, ЕГР, вид деятельности организации.

- Сведения о договоре на кредит. Наименование кредитора, номер договора и дата заключения, общая сумма кредита и валюта, в которой она выдана, срок действия договора.

- Сведения о соблюдении обязательств заёмщика. Допускались ли просрочки платежей, были ли они погашены и в какой срок, полная кредитная история платежей.

- Сведения о завершении действия договора. Когда договор прекратил своё действие.

На кредитную историю влияют некоторые показатели:

- Неуплата и просрочки по оплате кредита

- Регулярные обращения в банки за получением кредита (даже если он не был в последствии оформлен)

- Обращение банков в суд

На кредитную историю не влияют размер заработной платы, сведения о месте трудоустройства, невыплаченные алименты и долги по коммунальным платежам.

Перед выдачей кредита банки и иные кредитные организации оценивают кредитную историю клиента. Поэтому знать, как эта оценка формируется, - полезно каждому.

С 2015 года в Беларуси была введена скоринговая модель оценивания. Все сведения кредитной истории обрабатываются с помощью математических формул. По результатам составляется общая картина и прогноз надёжности кредитополучателя. Она помогает банковским учреждениям проанализировать возможности заёмщика по выплатам кредита.

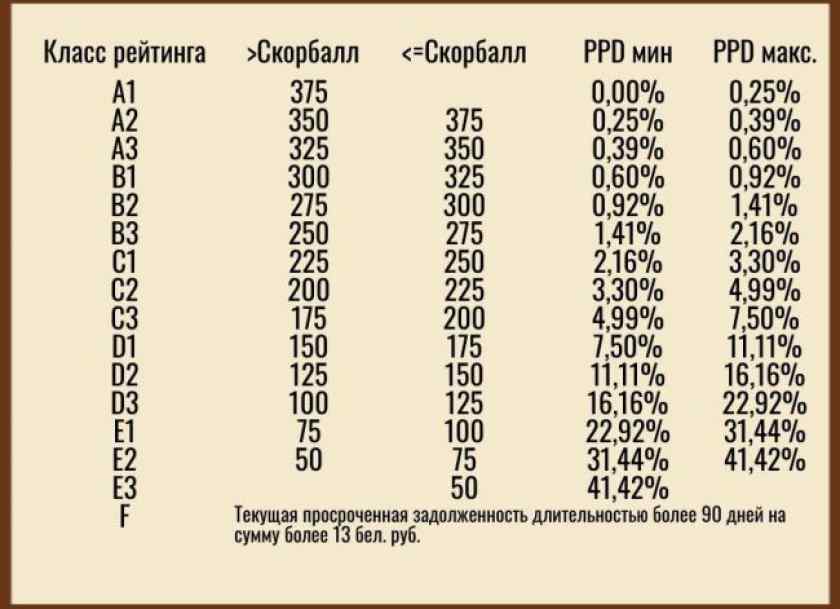

Скоринговая оценка состоит из 3 показателей:

- Класс рейтинга. Всего насчитывается 16 классов, от А1 – самого высокого до F – самого низкого. Если вы находитесь в диапазоне от А1 до В3, то ваш рейтинг считается хорошим.

- Скорбалл. Скорбалл – это конечная оценка, которая измеряется в баллах – от 0 до 400. Общий балл высчитывается математически.

- PPD. Измеряется в процентах. PPD указывает на возможность того, что заёмщик допустит просчроку более чем на 3 месяца в течение последующего года.

На скоринговую оценку влияют:

- Просрочки по оплатам

- Сведения о возрасте и месте жительства

- Общая сумма неуплаты

- Продолжительность неуплаты

- Количество заключённых кредитных договоров

- Количество запросов кредитной истории

Если в течение последних 2 лет кредитные договоры были расторгнуты, данных о кредитной истории не имеется за последние 5 лет или не имеется в принципе, тогда скоринговая оценка не рассчитывается.

Как узнать свою кредитную историю?

Получить сведения о кредитных операциях может только сам заёмщик или его уполномоченный представитель. Во втором случае необходимо иметь при себе образец доверенности. Все финансовые и кредитные организации, а также наниматели должны сначала запросить разрешение гражданина. Затребовать сведения кредитной истории без его ведома могут только правоохранительные и судебные инстанции.

Проверить кредитную историю в РБ можно несколькими способами:

- Лично обратиться в подразделение Нацбанка РБ. При себе необходимо иметь паспорт и на месте написать заявление.

- Запросить онлайн. Чтобы получить отчёт дистанционно, необходимо подать заявку на сайте Кредитного регистра www.creditregister.by. Перед этим каждый пользователь должен пройти идентификацию https://ipersonal.raschet.by/.

Подразделения Национального банка в разных населённых пунктах располагаются по адресам:

- Минск – ул.Толстого, 6

- Брест – ул.Ленина, 9

- Витебск – ул.Ленина, 17

- Могилёв – ул. Ленинская, 50

- Гомель – ул. Советская, 9

- Гродно – ул.Карбышева, 17

Бесплатно получить сведения из истории можно только один раз в году. При повторном обращении стоимость отчёта скоринговой оценки составляет:

- 8,06 BYN (в бумажном виде)

- 2,74 BYN (в электронном виде)

По телефону данные не предоставляются.

Как бесплатно проверить кредитную историю через интернет?

В Беларуси самый простой способ, где можно посмотреть данные о кредитной истории, это онлайн-портал Кредитного регистра. Для этого необходимо зайти в личный кабинет. Сделать это могут клиенты Белгазпромбанка или ранее зарегистрированные в МСИ (межбанковской системе идентификации). Если ранее вы не регистрировались в МСИ, сделать это не трудно.

Через кабинет Белгазпромбанка:

- На портале Кредитного регистра выберите соответствующую иконку Белгазпромбанка

- Введите свои данные от личного кабинета

- На мобильный телефон вам будет выслан код. Введите его в окне на сайте

- Изучите условия регистрации и нажмите «Продолжить»

- Перед вами появятся варианты операций. Выберите «Получить кредитный отчёт»

- На экране появится ваша кредитная история, её можно распечатать

Через МСИ:

- На портале Кредитного регистра выберите соответствующую иконку системы МСИ

- Если вы зарегистрированы, введите телефон или идентификационный номер и пароль

- Если нет, нажмите «Зарегистрироваться» в нижнем левом углу

- Заполните свои данные

- Система запросит разрешение на получение ваших данных, нажмите «Разрешить»

- Нажмите «Авторизоваться»

- На сайте Кредитного регистра выберите «Получить кредитный отчёт»

Как получить кредит с плохой кредитной историей?

Плохая кредитная история – результат несвоевременного погашения или полной неуплаты по кредитным договорам. «Плохой» её могут сделать:

- Несвоевременные выплаты

- Попытка скрыться от невыполненных обязательство по кредитному договору

- Внесение ложных сведений

- Ошибка в заполнении данных

- Несвоевременные выплаты в случае технического сбоя

- Мошенничество с использованием данных других лиц

Кредитная история в РБ – важный фактор при получении кредита. Однако – не единственный. Помимо низкого рейтинга кредитополучателя отказать в выдаче кредита могут и по другим причинам. К примеру, если вы не соответствуете требованиям кредитной организации или имеете невысокий уровень дохода для уплаты взносов. При этом, банк не обязан сообщать, по какой причине вам отказали.

Если у вас низкий рейтинг, совсем не обязательно, что вам откажут. И наоборот. Хорошая кредитная история – не гарантия получения кредита. Каждый случай рассматривается в индивидуальном порядке.

Как улучшить кредитную историю?

Закон позволяет исправить кредитную историю только в том случае, если при заполнении данных была допущена ошибка. Чтобы информацию исправили, необходимо обратиться в Национальный банк и написать заявление. Срок его рассмотрения – не более месяца.

Если вы решили проверить свою кредитную историю и обнаружили низкий рейтинг, его можно исправить. Для этого:

- Погасите все даже незначительные задолженности.

- В течение некоторого времени не обращайтесь за кредитами.

- Дополнительным плюсом для кредиторов станут выписки о своевременных выплатах за коммунальные услуги, а также рекомендации с работы.

- Если в кредитной истории допущена ошибка со стороны банка, обратитесь в этот банк и попросите исправить её.

Некоторые советуют взять небольшой заём и исправно его погашать в течение срока кредитного договора. Таким образом, вы покажете банку, что являетесь исправным плательщиком. Однако этот способ достаточно рискованный. К тому же, за свежий договор снижаются скорбаллы.

Кредитная история – показатель добросовестности и надёжности плательщика для кредитной организации. Лучший способ не испортить её – соблюдать все требования кредитных соглашений и выполнять обязательства по ним с молодых лет.

.png)